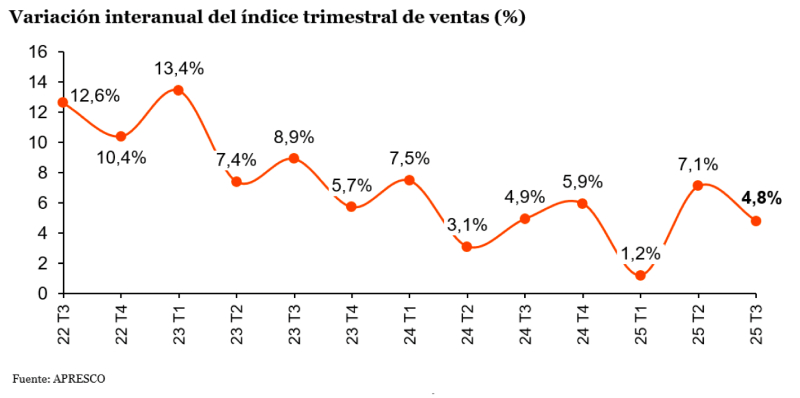

Las ventas en centros y parques comerciales crecieron de nuevo de forma significativa y acumulan ya 17 trimestres consecutivos de crecimiento. En un tercer trimestre marcado por la temporada de rebajas se produjo un crecimiento interanual de las ventas del 4,8 %, situando el incremento acumulado anual en un 4,2 %.

Así lo confirman PwC y Apresco en su séptimo informe del Observatorio del sector de centros y parques comerciales, que analiza los datos de ventas, afluencias y tasas de ocupación del sector referentes al tercer trimestre y al acumulado de los nueve primeros meses del año 2025.

Los establecimientos de hogar, bricolaje y electrónica así como los de moda y complementos lideran el crecimiento las ventas en el tercer trimestre y en los primeros 9 meses del año, con un crecimiento acumulado del 7,1 % y el 4,7 %, respectivamente. Por su parte, el ocio y entretenimiento creció en el tercer trimestre (2,2 %) y acumula un crecimiento del 2,2 % en los primeros meses 9 meses, situándose ya un 1 % por encima de los niveles prepandemia. Las ventas en restauración crecieron un 1,9 % en el tercer trimestre, para un crecimiento acumulado anual del 2,3 %.

En cuanto a los tipos de activos comerciales, todos elevaron sus ventas en torno a un 5 % durante el tercer trimestre del año, aunque siguen siendo los parques comerciales los que lideran el crecimiento acumulado anual con un 7,8 %, seguidos por los centros medianos y pequeños (5 %) y por los centros grandes y muy grandes (3,8 %).

Las afluencias siguieron aumentando en el tercer trimestre, aunque de forma más moderada (1,9 %), para acumular un crecimiento en lo que va de año del 2,2 %.

La tasa media de ocupación del sector volvió a repuntar y sigue estando en niveles máximos con un 95,8%, impulsada por el crecimiento en la ocupación de todos los tipos de activos.

«La evolución de los principales datos operativos del sector, con crecimientos significativos en las ventas y niveles de ocupación en máximos históricos, junto a la positiva evolución del comercio minorista en su conjunto y de las principales variables macroeconómicas, nos permite afrontar con optimismo el cierre del año y el inicio de 2026», afirma Ángel del Monte, director general de Apresco.

Por su parte, Miren Tellería, socia responsable del sector Inmobiliario en PwC España, asegura que “los indicadores operativos del retail se mantienen excepcionalmente sólidos, con 17 trimestres consecutivos de crecimiento y una ocupación cercana al 96%. El incremento del gasto por visitante confirma la resiliencia del segmento. Tras varios años de cautela, el capital ha regresado con convicción al retail, reconociendo la solidez de sus fundamentales y reactivando de forma clara la actividad inversora».