La consultora inmobiliaria Cushman & Wakefield ha analizado las más de 2.500 operaciones de alquiler asesoradas por la compañía cerradas en 2021 en los principales mercados europeos. De estas operaciones, que suman más de 1.200.000 metros cuadrados, se desprenden los siguientes datos:

- El 75 % de las operaciones responden a nuevas contrataciones, el cambio de paradigma en 2021 responde a un mercado dominado por la demanda.

- El 72 % de la superficie contratada corresponde al segmento de locales de hasta 600 metros cuadrados. En términos generales, el mercado se ha reactivado con operaciones de dimensiones pequeñas, aunque también se ha registrado más actividad en locales de mayor tamaño, si lo comparamos con el año 2020.

- Del total contratado, más de 190.000 metros cuadrados corresponden al sector de la moda, siendo este el segmento más atractivo en cada uno de los principales mercados europeos. El segmento de la moda representa el 21 % de las operaciones cerradas en 2021.

- Dentro de las nuevas transacciones, cabe destacar que el papel de la moda es clave, representando el 25 % del total. La pandemia ha supuesto un desafío para el sector que ha resultado ser el que mejor ha sabido adaptarse, transformarse y sumar innovación.

En España se mantiene la tendencia europea

Según el análisis, que comprende más de 200.000 metros cuadrados transaccionados por la consultora en más de 300 operaciones, se extraen las siguientes conclusiones:

- Al igual que en el resto de los mercados, el sector de la moda tiene un importante papel en la contratación de nuevo espacio, con un 23 % de la contratación.

- En el caso de España, la restauración aumenta la oferta respecto al año 2020 y consolida un 20 % de la cuota de contratación de espacios de retail.

Top 5 – Peso por sectores de los nuevos contratos en España y Europa

| Sector | % en España | % medio en Europa |

| Moda | 23 % | 22 % |

| Restauración | 19 % | 16 % |

| Salud y Belleza | 11 % | 10 % |

| Muebles y Equipamiento del Hogar | 9 % | 13 % |

| Cultura/Entretenimiento | 8 % | 3 % |

Fuente: Cushman & Wakefield

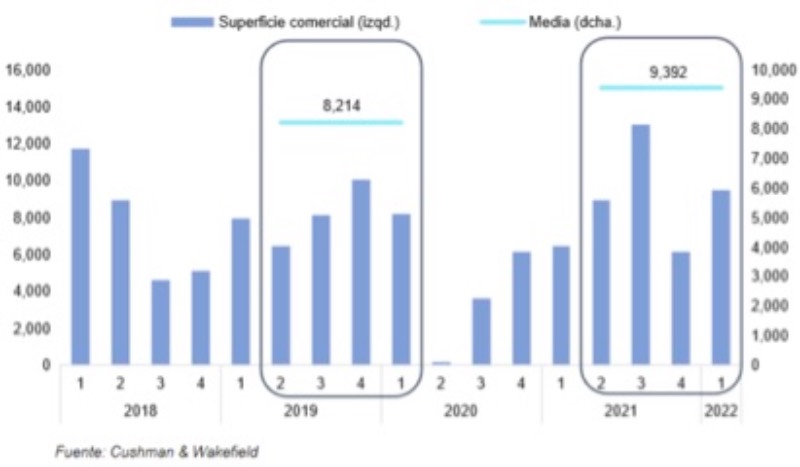

Concretamente, la actividad en high street sigue con una tendencia similar a la registrada en 2019. El primer trimestre de 2022 suma un total de 9.500 m² transaccionados en los tramos SuperPrime y Prime de las principales arterias comerciales de Madrid y Barcelona. En cuanto al tamaño de las operaciones, el 72 % corresponden a contratos con superficies de hasta 300 m².

De las operaciones cerradas por C&W en los últimos meses, cabe destacar: Uniqlo en Gran Via, Ray-Ban en Passeig de Gràcia, Zimmermann en la calle Serrano y en Passeig de Gràcia. Respecto a otras ciudades, Tous ha abierto en Sevilla y Rituals abrirá sus puertas en breve en Valladolid.

Absorción superficie comercial m2 (SuperPrime y Prime) & Superficie contratada/trimestre

Madrid y Barcelona

Rob Travers, Head of EMEA Retail de Cushman & Wakefield, apunta: «Los retailers son más exigentes que nunca con los requisitos de sus tiendas físicas. No obstante, la demanda por parte de los retailers de activos “best in class” ha sido más resiliente de lo esperado. A su vez, la actividad del alquiler de dichos activos repuntó bruscamente en toda Europa a medida que se fueron levantando las restricciones Covid. Muchas personas descartaron el retail antes de tiempo».

Centros comerciales y retail parks

- Analizando los activos gestionados por el equipo de Asset Services de C&W, el footfall y el índice de ventas han aumentado un 15,4 % y un 8,9 % respectivamente respecto a 2021. (mes de marzo de 2022 respecto a marzo de 2021)

- Durante el primer trimestre de 2022, el índice de ventas frente a 2021 y 2019 continúa recuperándose con un desarrollo similar al del 4T 2021. La mayoría de los sectores señalan cifras positivas frente a 2021 y 2019, mostrando signos de recuperación de estas actividades, que se observarán en los siguientes meses.

- Durante el último año se ha identificado que la recuperación de las ventas en los centros comerciales es a un ritmo superior al del footfall si comparamos las cifras con la situación previa a la pandemia, lo que indica un cambio en los hábitos de los consumidores durante 2021. El consumidor está visitando menos el centro comercial y gasta más en cada visita.

Según Cristina Pérez de Zabalza, socia y directora de Leasing en España de Cushman & Wakefield: «Durante los dos últimos años de pandemia, el retail ha sido una de las muchas actividades que ha tenido que ir ajustándose a las nuevas circunstancias que han ido surgiendo. Para el sector, en general, 2019 fue un año bueno, con muchas operaciones llevándose a cabo y ayudando a mantener una buena velocidad de las distintas marcas. Con el cierre de las tiendas físicas al año siguiente, hubo un frenazo de golpe que hizo que se generara una situación insólita. Tras la vuelta a la normalidad, y tras varios meses de ajuste, es positivo ver cómo las cosas se van regularizando, las marcas vuelven a retomar nuevas aperturas, ajustan sus formatos, unos al alza y otros reduciendo, pero, en cualquier caso, demostrando un dinamismo y un movimiento que nos hace recuperar la actividad. El consumidor vuelve a la tienda física, quiere seguir encontrando la experiencia de la compra, incorporando en sus hábitos las ventajas que ha encontrado en la compra online. Las tiendas están en continuo desarrollo tal como muestran los datos que reflejamos. El retail sigue vivo y activo, lo que hace que nos planteemos un futuro lleno de nuevas operaciones».