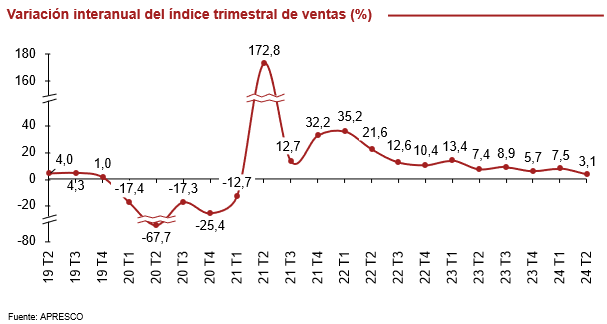

La moderación de la inflación y los buenos datos macroeconómicos han propiciado el crecimiento de las ventas del sector durante el segundo trimestre (con un 3,1 % más) y en el conjunto del primer semestre del año (con un 5,2 % de aumento). Así, se acumulan ya 13 incrementos trimestrales de ventas consecutivos, desde el segundo trimestre de 2021.

Así lo confirman los datos de PwC y Apresco recogidos en el segundo informe de su Observatorio del sector de centros y parques comerciales, que han presentado durante la celebración de The District, en Barcelona. En este segundo informe se analizan los datos de ventas, afluencias y tasas de ocupación del sector referentes al segundo trimestre de 2024 y al conjunto del primer semestre del año.

Los datos de ventas podrían estar afectados de forma negativa por el efecto calendario de las fechas de Semana Santa, que en 2024 se ha celebrado en marzo (primer trimestre), pero que en 2023 lo hizo en abril (segundo trimestre).

Todas las tipologías de actividades han aumentado sus ventas tanto en el segundo trimestre como en el agregado del primer semestre, aunque sigue destacando hogar, bricolaje y electrónica (con un aumento de 10,9 % frente al segundo trimestre del año anterior). Por su parte, ocio y entretenimiento acumula un aumento interanual de ventas del 9,5 % en el primer semestre, aunque aún no ha logrado recuperar los niveles de 2019.

Por tipo de activo, durante el segundo trimestre incrementaron sus ventas tanto los parques comerciales (3,9 %) como los centros comerciales de más de 40.000 m2 de SBA (2,7 %), y los de menos de 40.000 metros cuadrados (1 %).

Las afluencias mantienen su desacoplamiento con las ventas y en el segundo trimestre sufren un leve descenso interanual (-1,1 %), que sitúa el acumulado del año en un crecimiento del 0,9 %. La tasa de ocupación media sigue manteniéndose en niveles muy elevados y estables y se incrementa en 0,5 puntos respecto al segundo trimestre del 2023, marcando el valor más elevado de la serie histórica, 94,6%.

Según Ángel del Monte, director general de Apresco: «El crecimiento sostenido de las ventas y las altas tasas de ocupación registradas de nuevo durante el primer semestre del año demuestran la solidez del sector de centros y parques comerciales. Según nuestros datos adelantados, esperamos que el tercer trimestre mantenga también esta buena tendencia».

Por su parte, Miren Tellería, responsable de sector real estate en PwC España, añade: «El sector de los Centros Comerciales y Parques de Medianas mantiene un comportamiento espectacular este segundo trimestre del año, donde una vez más este trimestre los números siguen siendo muy robustos, con un +3,1 % de crecimiento en ventas y footfalls prácticamente estables -1,1 %. Hablamos de datos netamente mejores que un 2023 que fue históricamente muy bueno. Este trimestre además está consolidándose el apetito inversor; un tipo de inversor muy conocedor de esta tipología de activos y sus dinámicas, lo que esperamos permita acabar este 2024 cercanos a los 1.500 millones de euros de inversión».

Desafíos para el sector de la nueva regulación medioambiental europea

En su segunda edición, el Observatorio analiza el impacto de las últimas directivas medioambientales de la Unión Europea en el sector de centros y parques comerciales. Este sector se enfrenta a una elevada carga regulatoria en distintos ámbitos, viéndose afectado tanto por las normativas y restricciones relacionadas con el desempeño de su actividad comercial, como por las que afectan a la gestión de sus activos inmobiliarios. Una gran parte de esta normativa es de carácter medioambiental y emana de la UE.

El informe se centra en tres directivas clave recientemente aprobadas por la UE:

- Directiva de Eficiencia Energética en Edificios (EPBD): Aprobada en marzo de 2024 y que deberá estar transpuesta al ordenamiento jurídico nacional en 2026. La EPBD establece un marco normativo ambicioso para acelerar la renovación de edificios existentes y garantizar altos estándares de eficiencia energética en nuevas construcciones. Esta Define una serie de obligaciones que tendrán impacto específico sobre el sector relacionadas con la instalación de puntos de recarga y energía solar, con requisitos mínimos de eficiencia energética o con la eliminación progresiva del uso de combustibles fósiles en calefacción o refrigeración.

- Directiva de información corporativa en materia de sostenibilidad (CSRD): Busca equiparar la publicación de la información sobre sostenibilidad con la de la información financiera, permitiendo al público acceder a datos fiables y comparables. Los aspectos definidos en la misma se aplicarán de forma progresiva a las empresas en función de su facturación, número de empleados o de si cotizan en bolsa.

- Directiva de Diligencia Debida (“CS3D”): Obliga a las empresas a detectar, prevenir, mitigar, eliminar y reparar los efectos adversos, reales y potenciales, para los derechos humanos y el medio ambiente que causen sus actividades empresariales y las de sus socios comerciales en sus cadenas de actividades. Su aplicación también se realiza de forma progresiva afectando a las empresas en función de su facturación y número de empleados.

Aunque muchas empresas de menor tamaño no se verán afectadas directamente, podrán sufrir sus efectos en la medida en que formen parte de las cadenas de actividades de otras empresas obligadas. Con el objetivo de reducir su huella de carbono y de cumplir con las distintas normativas medioambientales que han surgido, el sector lleva años tomando medidas y fijándose ambiciosos objetivos en distintos ámbitos como la mejora de la eficiencia energética de los edificios; la integración de fuente de energía renovables e impulso del autoconsumo; el fomento de la movilidad sostenible; la optimización de la gestión de residuos y de la circularidad; la reducción del consumo energéticos e hídrico; o la medición y publicación de información sobre huella ambiental.

Tellería destaca que «como análisis específico de esta segunda edición el mensaje para todos los grandes propietarios está alrededor del ESG y la regulación. Los activos no residenciales deben adaptarse rápidamente al avance imparable del ESG en la Unión Europea para no quedarse fuera de la descarbonización».