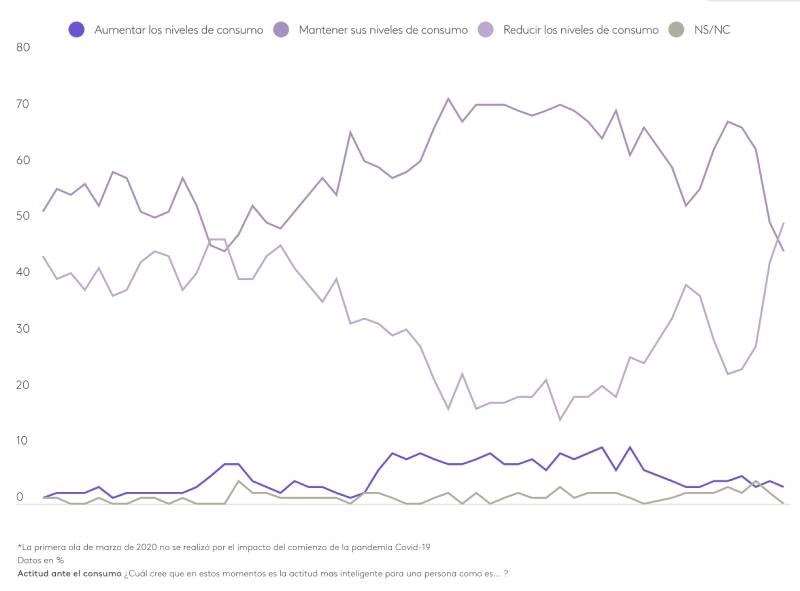

Según la segunda edición de 2022 del Informe Perspectivas del Consumidor de Kantar, que de manera trimestral analiza la confianza del consumidor español en torno a la economía propia y del país, este periodo se ha registrado un incremento de la idea de que es mejor reducir los niveles de consumo. Así, los consumidores se muestran divididos entre mantener sus niveles de consumo (46 %) y reducirlos (51 %) siendo la primera vez desde 2012 en la que los consumidores más favorables a reducir superan a los que prefieren mantener el consumo.

«El impacto continuo de las nuevas crisis, Ucrania e inflación, junto con la permanencia de la situación Covid, aunque aminorada, comienzan a hacer mella en la confianza de los consumidores y ya estamos observando efectos en las perspectivas económicas a largo plazo. Sin embargo, todo lo que tiene que ver con la situación personal y actual (siempre que no esté referido a precios) se mantiene bastante estable. Continúa presente la idea, o el deseo, entre los consumidores de que esto puede ser un episodio que no altere el panorama de fondo», Teresa de Ledesma, directora de marketing de Kantar Insights y responsable del estudio.

La nueva edición del informe Perspectivas del consumidor de Kantar mide:

Actitud ante el consumo

Se ha registrado un incremento de la idea de que es mejor reducir los niveles de consumo.

Así, los consumidores se muestran divididos entre mantener sus niveles de consumo (46 %) y reducirlos (51%) siendo la primera vez desde 2012 en la que los consumidores más favorables a reducir superan a los que prefieren mantener el consumo.Cabe pensar, por tanto, que se incuba una contracción del consumo de considerables dimensiones si se mantiene la situación actual de inflación (en torno al 10 % anual).

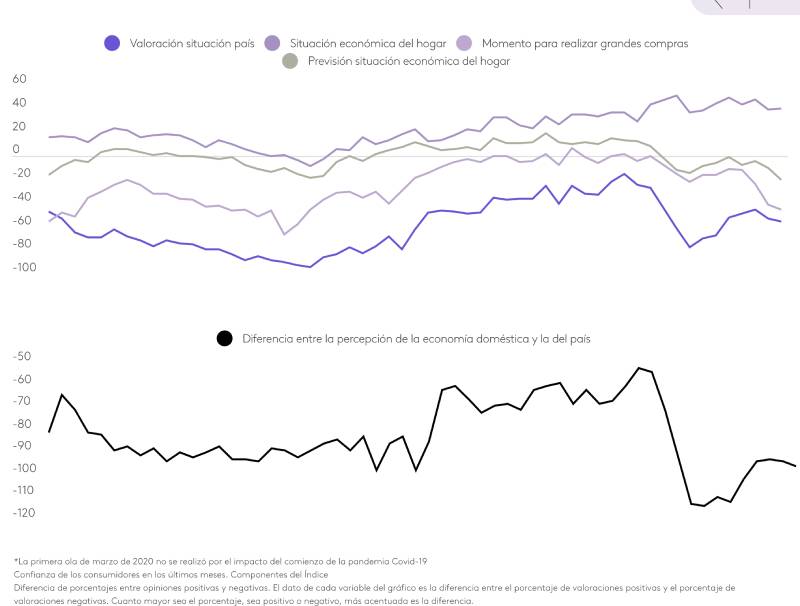

Confianza

La confianza de los consumidores ha sido asaltada por la inflación: todos los indicadores relacionados con los precios giran negativamente de forma brusca. Los indicadores sobre el resto de la economía (desempleo, etc.) parecen congelados, como si las opiniones de los consumidores hubieran encapsulado los precios y pretendieran pensar que, aunque se alteren, el resto de la economía se mantendrá estable y que la perturbación será transitoria. Por tanto, conviven la percepción del incremento –considerable- de los precios junto a la «ilusión» de que el resto de las variables no se verán afectadas. Una cierta ilusión de continuidad o de que este brote inflacionista será transitorio.

«Los consumidores se han visto ‘asaltados’ por el brote de inflación. Esto presagia una contracción del consumo, sobre todo en los productos y servicios vinculados al hogar y a la vida diaria (alimentos, droguería, …). Sin embargo, la valoración del momento para los gastos de ocio se ha erosionado menos de lo esperado.Se está produciendo un doble clima de opinión en las mismas personas: mientras los consumidores creen que habrá que controlar o reducir los gastos, no parecen (querer) tener conciencia de que eso conllevará un frenazo en la economía que se traduzca en menor empleo o que pueda afectar al empleo de los ocupados. Si se mantiene la inflación durante varios meses cabe pensar que esta ‘ignorancia voluntaria’ sobre las consecuencias de la inflación cambie.

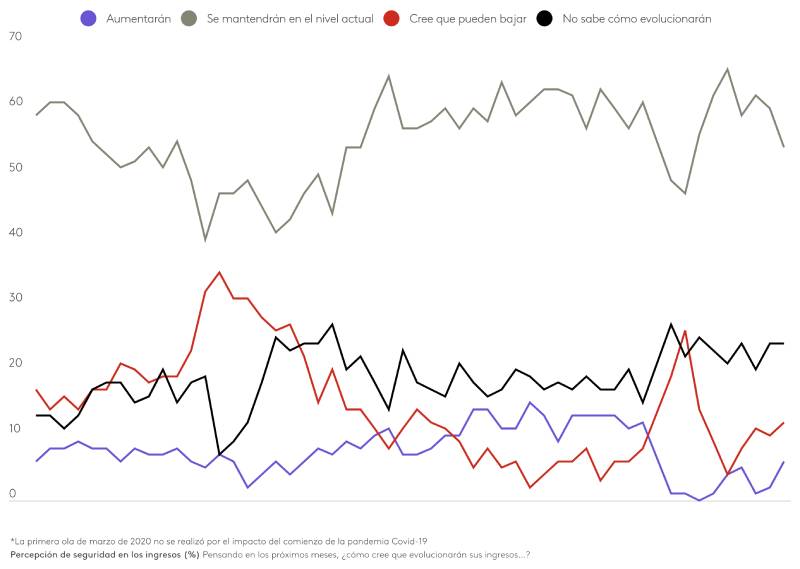

Perspectivas ante el desempleo

Ocho de cada diez entrevistados ve con seguridad su empleo en los próximos 6 meses y un tercio cree que el empleo se va a mantener sin grandes cambios. «En la conciencia colectiva, la inflación aparece disociada de otros desórdenes económicos que pudieran llevar, por ejemplo, a un incremento del desempleo. Así, este indicador se mantiene estable, a gran distancia de los niveles que alcanzó en 2020 cuando dominaba la idea de que habría un gran crecimiento del paro por la Covid-19.»

Percepción de la seguridad en los ingresos

Comienza a crecer, de forma tímida, la idea de que los ingresos familiares puedan descender. Lógicamente, la percepción de estabilidad en el empleo se corresponde con la percepción mayoritaria de seguridad en los ingresos familiares. Como se aprecia en el gráfico, esta doble crisis no ha alterado las tendencia sobre este indicador.Podría concluirse que salvo en la percepción de que la subida de precios hará necesario controlar los gastos, el resto del panorama económico se observa con relativa tranquilidad, casi como si nos hubiéramos acostumbrado a una situación constante de crisis.

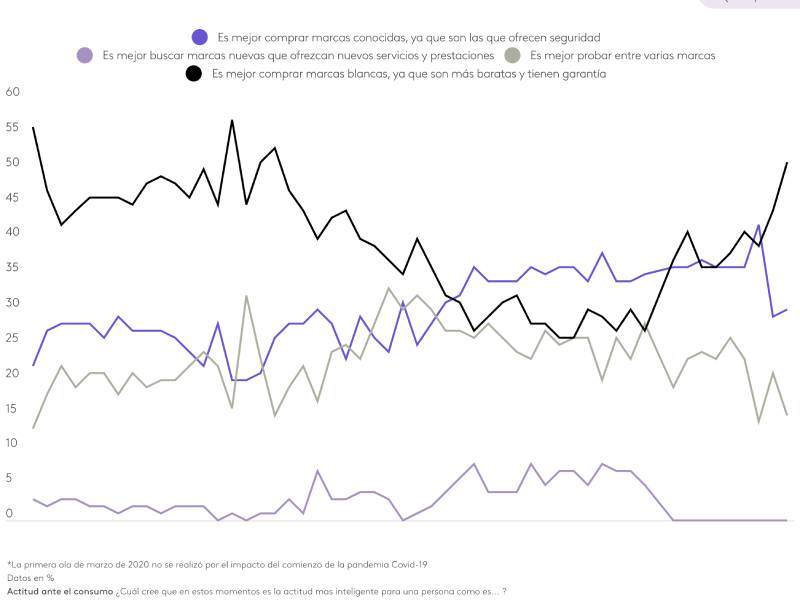

Actitud hacia las marcas

Uno de cada dos consumidores opina que en esta situación es mejor comprar marcas blancas.

El encadenamiento lógico ante estas expectativas sobre los precios, lleva a un incremento de la idea de que es mejor comprar marcas de la distribución, también en niveles similares a 2012-2013. Su ascenso supone un descenso similar de las marcas de los fabricantes. Como es conocido, es la reacción típica ante las crisis: el retorno a marcas más baratas que tienen la garantía de las cadenas de distribución.Para las marcas hay un claro mensaje de resiliencia y empatía: deben pasar este periodo manteniéndose cerca del consumidor, ya que las que ayuden a pasar este momento crítico saldrán fortalecidas.

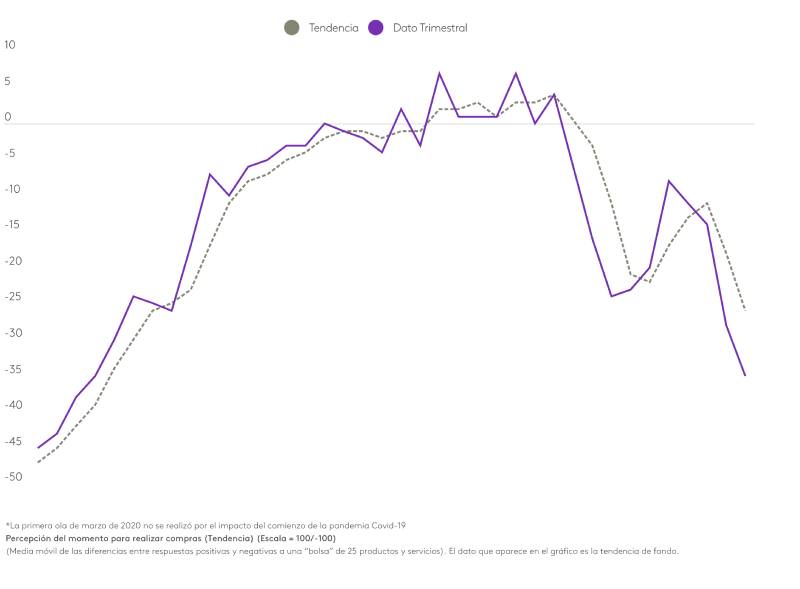

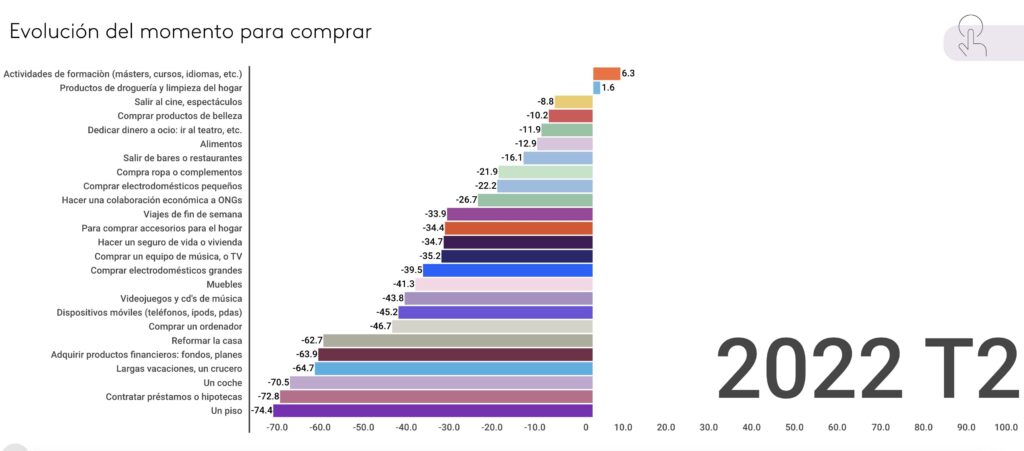

Momento para realizar las compras

En los últimos meses la valoración del momento para realizar compras empeora por encima de lo previsible.

La clave del momento para hacer compras está en el gráfico: la separación entre la línea continua –los datos trimestrales- y la línea discontinua -la media móvil de los tres últimos trimestres-. Esta separación indica que en los últimos meses la valoración del momento para realizar compras empeora por encima de lo previsible según la tendencia. La salida de las restricciones de la Covid-19 solo se tradujo en un incremento del consumo en el segundo semestre de 2021, a partir de primer trimestre de 2022 los indicadores han girado negativamente.La valoración del momento para comprar ha sufrido grandes cambios en dos trimestres. Los gastos diarios convencionales (alimentos, ropa, complementos, droguería o pequeño equipamiento del hogar) se han sumergido en una psicosis de inflación. La percepción general para los consumidores es que «han subido una barbaridad» y por ello en estos productos y servicios es previsible una contracción del consumo: los hogares pasarán a controlar mucho las compras. A la inversa, la percepción de incremento de precios es menor en el amplio conjunto del ocio (bares, restaurantes, vacaciones, viajes, etc.). Da la impresión de que quienes pueden pagarlos no van a renunciar a esos placeres de «recompensa» tras las restricciones de la Covid-19.

Evolución del momento para comprar

- Preferencia en la tipología de marcas adquiridas

- Actitudes inteligentes ante el consumo