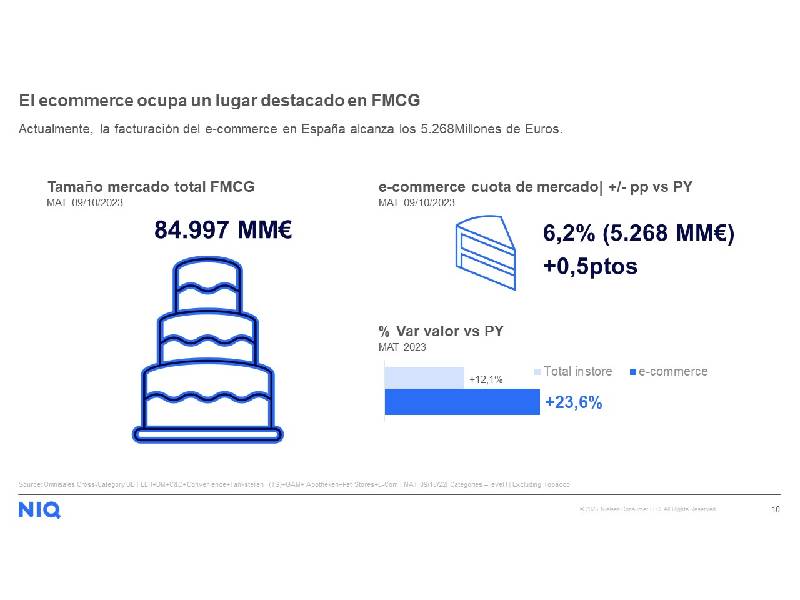

La facturación del e-commerce de bienes de gran consumo en España alcanzó los 5.268 millones de euros anuales hasta septiembre de 2023, lo que representa una cuota del 6,2 % sobre el total del gasto en la cesta de la compra, creciendo un 0,5 % en el último año. Además, su evolución de las ventas en valor ha doblado el mercado off line, al incrementarse un 23,6 % frente al 12,1 % registrado en establecimientos físicos.

Estas son las conclusiones que se desprenden de un nuevo estudio que ha realizado NIQ, gracias a sus dos nuevas herramientas Omnisales y FoxIntelligence, y que ofrece una radiografía de la situación del comercio electrónico en España en los bienes de gran consumo y que también analiza otros mercados incluidos en los días de picos de venta en el comercio electrónico.

Los modelos de negocios

Para entender las razones de estas evoluciones, es importante conocer los modelos de negocio existentes en la actualidad, el desarrollo que tienen, así como las razones que lo han impulsado. De esta forma, las categorías de alimentación son las que tienen un mayor desarrollo en las tiendas físicas, alcanzado el 57,2 % de las ventas totales.

También la alimentación tiene un peso destacado en los denominados como Quick Commerce o comercio rápido, aquellos establecimientos cuyos pedidos se entregan de forma inmediata, donde esta categoría alcanza el 36,9 % de las ventas. Dentro de este último modelo es reseñable la cuota que tienen las bebidas alcohólicas, con un 31,5 %. Por último, si nos centramos en los establecimientos que solo venden online, o Pure Players, las categorías más solicitadas son las de cuidado personal, con un 36,5 % de cuota; cuidado de salud, un 17,9 % y pet food, con un 12,2 %.

Por generaciones

Los comportamientos según el tipo de cliente son diferentes y así la generación X (1960-1979) y la generación Y (1980-1994) son las que concentran la mayor parte del gasto en e-commerce, con una cuota del 40 % y el 38 % respectivamente, aunque no podemos olvidar que la generación Z es la que despegará con fuerza en cuanto su poder adquisitivo crezca, ya que ven el mundo desde una pantalla. De hecho, dentro del Quick Commerce ya tienen un peso considerable, alcanzando el 17 %, frente al 20 % de la X o al 22 % de la Y.

Pero si nos atenemos al perfil de género, también encontramos diferencias y de esta forma, las mujeres dominan las cuentas desde las que se realizan los pedidos, generando el mayor gasto, con un 72 % de las compras realizadas en esta modalidad. Por su parte, en el caso de los Pure Players las compras son hechas de cuentas mayormente pertenecientes al género masculino, un 62%.

Los «hot days» en e-commerce

Más allá del FMCG y extendiendo el análisis al e-commerce global, gracias al panel de e-shoppers de Foxintelligence, que proporciona las ventas diarias (incluso por horas) de e-commerce, podemos conocer las fechas de venta más importantes.

El último trimestre del año aparece como el de mayor concentración de ventas por el efecto de distintos eventos online que se acumulan en ese período, condensando un tercio del gasto de todo el año. El Black Friday lidera el desembolso, ya que su efecto se extiende toda una semana, no sólo el viernes, y hace que los consumidores adelanten parte de sus compras navideñas al mes de noviembre.

Pero no sólo hay que mencionar al Black Friday, también el evento Amazon Prime Day genera incrementos de negocio considerables. De hecho, en este mismo año 2023, los pasados 10 y 11 de octubre, el impacto de sus ventas en España respecto a la semana anterior ha sido del 51 % superior.

En general, en Black Friday aumenta un 15 % el ticket medio por comprador respecto al Amazon Prime Day, porque no es un evento exclusivo de un solo retailer, sino que participan la práctica totalidad. Además, algunos de ellos tienen presencia destacable en la categoría de moda, que es lo que marca la diferencia entre ambos eventos, con una gran presencia en la cesta de los compradores.

Si nos centramos en lo segmentos de edades de los consumidores, la generación Y es la más compradora en estas jornadas, con un gasto medio de 131 euros en el Prime Day y de 149 en el Black Friday, seguida de la generación X que gasta 117 euros en el Prime Day y 144 en el Black Friday.

Pero si volvemos al gran consumo, vemos que estos días también impactan y de esta forma, en el año 2022 durante la semana de Black Friday se vendieron 137 millones de euros en e-commerce, posicionando al e-commerce con una cuota del 8,1 % versus el inicial 6,2 % que tiene si vemos el último año. Incluso alcanzó el 20 % para categorías como belleza y cuidado personal.

Además, hay que reseñar que durante 2022 Black Friday provocó no sólo un incremento en las ventas en e-commerce del 43 %, sino que las ventas offline aumentaron un 9 % también. Es decir, no se produjo una canibalización entre canales, sino que fue un evento con efecto incremental en el sector del gran consumo.

Vanessa Páez García, global Account Development Manager, de NIQ, ha señalado que «el e-commerce, que despegó durante la pandemia, y ha sabido consolidarse en los años siguientes, ha dado lugar a la aparición de múltiples modelos de negocio. Hay un consumidor omnicanal que, dependiendo del rol de la categoría, y su estilo de vida va a optar por una u otra forma de compra».

«Esta situación, —continúa Páez— pone al e-commerce en el corazón de la estrategia en la que se tienen que enfocar fabricantes y retailers para poder adaptar su negocio en función de las preferencias de los consumidores y buscar futuras alianzas para maximizar las oportunidades. La especialización, el precio, y el surtido especializado jugarán un papel relevante, así como entender las fechas claves del canal».